DIVISIONE EREDITARIA:Perizia Stima Eredità successione ereditaria

La stima del patrimonio in eredità nella successione ereditaria

L’Estimo legale attraverso una Perizia Stima Eredità tratta della successione dei diritti reali per causa di morte, o successione ereditaria. Vediamo cos'è il processo di divisione erditaria e quando può essere nenessaria una Perizia di Stima Eredità.

I diritti patrimoniali sui beni lasciati in eredità, non si estinguono con la morte del soggetto, ma si trasferiscono a coloro che assumono i panni di eredi o legatari.

Tutta la materia ereditaria è regolamentata dal codice civile con gli articoli compresi fra il 456 e il 768, che definiscono i principi base della divisione ereditaria. Queste disposizioni sono state poi modificate ed integrate dalla legge di riforma del diritto di famiglia n. 151/1975.

La procedura di successione ereditaria si apre al momento della morte e nel luogo dell'ultimo domicilio del defunto (de cuius -his de cuius hereditate agitur).

Tutti i beni del de cuius costituiscono la massa ereditaria dei beni patrimoniali per i quali si apre appunto la successione detto anche asse ereditario.

Possono vantare diritti successori tutti coloro che sono nati o sono stati anche solo concepiti nel momento dell’apertura della successione ereditaria.

Tutti coloro che hanno diritto a succedere al de cuius nei suoi diritti patrimoniali vengono definiti eredi o legatari, a seconda che la successione ereditaria avvenga per titolo universale o per titolo particolare:

- SUCCESSIONE EREDITARIA A TITOLO UNIVERSALE : quando gli aventi diritto alla successione ereditaria (gli eredi) subentrano nei diritti su tutti i beni, attribuendosi sia le attività e sia le passività del de cuius;

- SUCCESSIONE EREDITARIA A TITOLO PARTICOLARE : quando gli aventi diritto alla successione ereditaria (i legati) subentrano nei diritti su tutti i beni senza però assumersi alcun obbligo collegato ai beni trasferiti. Questo tipo di successione ereditaria si ha soltanto nella successione testamentaria, quando risulta espressa e chiara la volontà del de cuius di legare ovvero di destinare parte del proprio patrimonio o un determinato diritto ad una determinata persona.

L'asse ereditario può comprendere sia i beni patrimoniali attivi (comprese le donazioni e i relativi frutti soggetti a collazione) sia gli elementi passivi quali possono essere i debiti, le spese conseguenti a malattia e morte del de cuius (costo mediche e cure, spese funerarie) sostenute dagli eredi o da terzi, ecc.

Vi è poi un ulteriore classificazione della successione ereditaria a seconda del tipo di intervento nella successione è si ha così la successione ereditaria legittima, testamentaria o necessaria.

SUCCESSIONE EREDITARIA LEGITTIMA

Si parla di successione ereditaria legittima quando gli aventi causa a succedere hanno un diritto riconosciuto direttamente dalla legge e non vi è alcun testamento valido che dispone la divisione ereditaria.

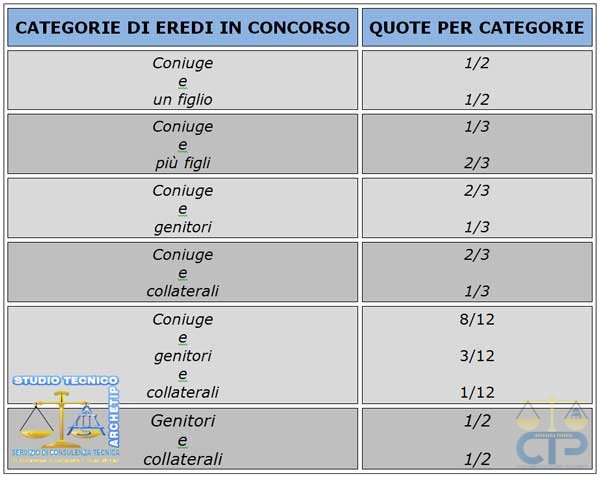

La successione ereditaria legittima è sempre a titolo universale e i successori sono definiti eredi. Il Codice Civile e le altre leggi prevedono le seguenti possibili categorie di eredi legittimi:

- - il coniuge;

- - i discendenti (figli) legittimi, naturali o adottivi;

- - gli ascendenti (genitori) legittimi;

- - i parenti in linea retta e collaterali entro il sesto grado;

- - lo Stato.

Lo stato interviene in mancanza dei precedenti. Ecco le quote spettanti agli eredi :

SUCCESSIONE EREDITARIA TESTAMENTARIA

Si parla di successione ereditaria testamentaria quando l’attribuzione dei beni avviene sulla base di disposizioni contenute in un atto di ultima volontà del de cuius, cioè nel testamento.

Il testamento è un atto facoltativo, volontario e revocabile in ogni momento solo dal suo redattore e sottoscritto in vita dal testatore.

Il testamento olografo deve essere scritto per intero, datato e sottoscritto a mano dal testatore. Il testamento per atto di notaio può essere pubblico (art. 603 c.c.) o segreto (art. 604 c.c.).

Il testatore ovvero colui che redige il testamento, non sempre può disporre di tutto il suo patrimonio. Vi sono alcune categorie di soggetti a cui egli non può negare il diritto a succedergli se non in casi particolari. I parenti prossimi del de cuius non possono essere esclusi dalla successione, almeno per una quota di beni ereditari di cui il testatore non può disporre liberamente. Tali soggetti si chiamano legittimari.

SUCCESSIONE EREDITARIA NECESSARIA

Si giunge alla successione ereditaria necessaria quando il de cuius ha disposto dei propri beni mediante testamento o donazioni fatte in vita oltre i limiti della sua quota disponibile, sottraendo così una parte dell’eredità riservata ai legittimari.

Per verificare se sussiste una lesione della quota di eredità riservata ai singoli eredi è necessario redigere un inventario di tutti i beni che appartenevano al defunto al momento della morte, se ne detraggono i debiti e si effettua la cosiddetta riunione fittizia.

Per evitare discussioni sul valore dei singoli beni si procede ad affidare ad un perito estimatore la valutazione dei singoli beni oggetto di eredità il perito valuterà poi il valore delle singole quote che potranno essere confrontate con il valore legittimo di ognuna.

Nella riunione fittizia nella massa ereditaria (ovvero nella stima dell’eredità e delle singole quote) vanno considerati anche il valore dei beni già destinati dal de cuius a titolo di donazione.

Formato l’asse ereditario ovvero redatta la perizia sui beni in eredità si calcola la quota di riserva spettante a ciascun legittimario.

Se il testamento dispone in maniera tale che qualche legittimario riceva una quota inferiore alla propria riserva, si procede, su istanza dei legittimari o dei loro eredi, alla riduzione delle donazioni già disposte e si rivedono le disposizioni testamentarie lesive della porzione di quota ereditaria legittima. Ecco le quote ereditarie disponibili e quelle riservate:

IL COMPITO DEL PERITO NELLA DIVISIONE EREDITARIA: Perizia Stima Eredità

Quando il valore dei beni immobili e mobili non è facilmente determinabile o non è unanimemente accettato da tutti gli eredi è necessario affidarsi ad un perito esperto che provvederà a redigere una perizia stima eredità per poi o formare le quote ereditarie e/o per verificare l'eventuale lesione delle quote legittime o per predisporre il progetto di divisione ereditaria. In genere questo compito richiede anche una attenta ed accurata mediazione ereditaria tra le parti per evitare la rottura dei rapporti interpersonali o comunque per dare piena soddisfazione a tutti.

Per chiedere una perizia sulla stima e divisione ereditaria clicca qui:

by

Tutte le domande frequenti del sitoSfogliale raggruppate per tema e per argomentoApri l’indice FAQ →Domande frequenti su divisione ereditaria

Perché serve una perizia per la divisione ereditaria?

La perizia stima il valore di mercato dei beni ereditari (immobili, aziende, cespiti) per consentire una divisione equa tra gli eredi. Senza una stima oggettiva, gli eredi non hanno una base condivisa per la trattativa e le controversie sono quasi inevitabili.

Chi esegue la stima dei beni nella divisione ereditaria?

Un tecnico perito nominato di comune accordo dagli eredi o, in caso di disaccordo, dal giudice. Spesso si nomina un ingegnere o architetto per gli immobili e un commercialista per le aziende. In caso di lite, interviene il CTU del tribunale.

Cosa succede se un erede contesta la stima nella divisione ereditaria?

Può nominare un proprio CTP per elaborare una stima alternativa. Se le valutazioni divergono, la vertenza viene risolta dal giudice tramite CTU giudiziaria. Avere una propria perizia di parte rafforza significativamente la posizione dell'erede.

La divisione ereditaria deve passare necessariamente per il tribunale?

No. Se tutti gli eredi concordano, la divisione può essere fatta con accordo privato, che richiede però atto notarile per gli immobili. Il tribunale interviene solo in caso di disaccordo o quando è necessaria l'autorizzazione del giudice tutelare.

Come si valuta un immobile nella successione ereditaria?

Il valore per l'imposta di successione è il valore catastale (rendita × coefficiente per il tipo di immobile). Per la divisione tra eredi si usa il valore venale di mercato. La perizia stima entrambi, consentendo di ottimizzare sia l'aspetto fiscale sia quello divisionale.